Důvody proč investovat

Důvodů, proč začít investovat existuje celá řada. Někoho trápí inflace, někdo se dívá do budoucna a někdo obdivuje staré automobily, a proto je nakupuje do své sbírky. Většina z nás se však zabývá kombinací různých důvodů, které většinou směřují do budoucnosti. Správná strategie investování nám může usnadnit cestu ke splnění našich přání.

Nejčastěji řešíme v obecné rovině následující situace:

Finanční rezerva

")

Odložené finance na zamýšlený nákup v budoucnu či pro nečekané životní situace.

Rezerva na důchod

")

Udržení životního standardu i ve chvíli, kdy přestanete být ekonomicky aktivní.

Peníze pro své blízké

")

Usnadnit vstup do života svým dětem či zajistit lepší vzdělání svým vnoučatům.

Rozvoj firmy

")

Odložené finance na zamýšlený nákup v budoucnu či pro nečekané situace.

Rozvoj podnikání

")

Udržení a zvýšení standardu i ve chvíli, kdy firma přestanete být ekonomicky aktivní.

Humanitární pomoc

")

Pomoc Humanitárním, ekologickým a vzdělávacím projektům a projektům zachraňující národní památky

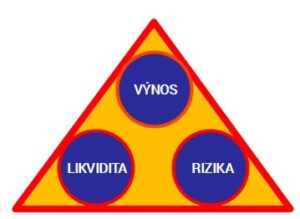

Cíle všech investic jsou však společné. Jsou jimi očekávané výnosy. Každý by chtěl maximální výnos, okamžitou dostupnost financí a pokud možno bez rizika. A právě s těmito požadavky souvisí tři stěžejní faktory investování (tzv. magický trojúhelník investování), nad kterými je třeba se zamyslet:

•očekávaný výnos investice (ve formě ročních výnosů nebo růstu ceny investice)

•očekávané riziko investice

•očekávaný důsledek na likviditu investora (likvidita znamená schopnost proměnit investici na peníze)

Magický trojúhelník investování

Investor se pohybuje v rámci tohoto trojúhelníku a snaží se vyvážit všechny tři vzájemně se ovlivňující faktory. Obecně však platí, že čím je vyšší výnos, tím vyšší je podstupované riziko. Vyšší výnos bývá obvykle požadován investory jako prémie u nástrojů s nižší či jinak omezenou likviditou.

Investor se pohybuje v rámci tohoto trojúhelníku a snaží se vyvážit všechny tři vzájemně se ovlivňující faktory. Obecně však platí, že čím je vyšší výnos, tím vyšší je podstupované riziko. Vyšší výnos bývá obvykle požadován investory jako prémie u nástrojů s nižší či jinak omezenou likviditou.

Úložky na spořícím účtu

Spořicí účet má vysokou likviditu, dostanu se k penězům téměř okamžitě a riziko je eliminováno zákonným pojištěním vkladů, výnos zde ovšem zdaleka nedosahuje na úroveň inflace.

Investice do nemovitostí

Nemovitost nese dlouhodobě výnosy nad úrovní inflace, ale když ji chci prodat, trvá to v průměru 3 měsíce až rok. Riziko u nemovitostí je poměrně nízké. Určitě je však vhodné počítat s delším investičním horizontem z důvodu značné citlivosti na hospodářský cyklus v ekonomice.

Investice do akcií

Akcie nabízí potenciálně vysoký výnos a jsou velmi dobře likvidní. Rizika spočívají především v nevhodném načasování nákupu akcií. Jejich cena totiž může být značně ovlivněna náladou na trhu a retailový investor může vstupovat na trh, když je již v poslední fázi růstu.

Faktor inflace

Selský rozum nám říká, že skladovat hotovost pod matrací nebude vzhledem k neustálému růstu nákladů vydávaných za bydlení, potraviny či energie tou správnou cestou, jak uchovat hodnotu vydělaných peněz. Mluvíme o inflaci, která vyjadřuje růst cenové hladiny v ekonomice. S postupným snižováním hodnoty našich úspor se řada lidí nechce smířit, a proto hledá cestu, jak nad inflací vyzrát.

V předchozím odstavci nám trojúhelník investování nastínil, že velmi nízká míra rizika a vysoká likvidita, poskytnou poměrně malé výnosy. Do této kategorie spadají depozitní bankovní produkty, jako jsou spořící účty a termínované vklady. Banky totiž vydělávají na

úvěrování domácností či firem a tím přebírají rizika na sebe, nemluvě o tom, že bankovní vklady jsou u nás pojištěny do výše 100 tis. EUR. Díky tomu jsou bankovní depozitní produkty velmi bezpečné (riziko nese především banka), vysoce likvidní, ale výnosy jsou oproti jiným investičním produktům nízké.